Prestamos Bancarios y Opciones

Los préstamos bancarios son instrumentos financieros que permiten a las personas adquirir fondos para diversos fines, con un compromiso de reembolso acordado. Este artículo presenta una guía detallada sobre los préstamos bancarios, sus implicancias y los requisitos asociados. Además, se analizan las cuentas bancarias online que ofrecen bonificaciones por apertura de cuentas, destacando los beneficios y condiciones de los principales bancos de EE.UU.

Introducción a los Préstamos Bancarios

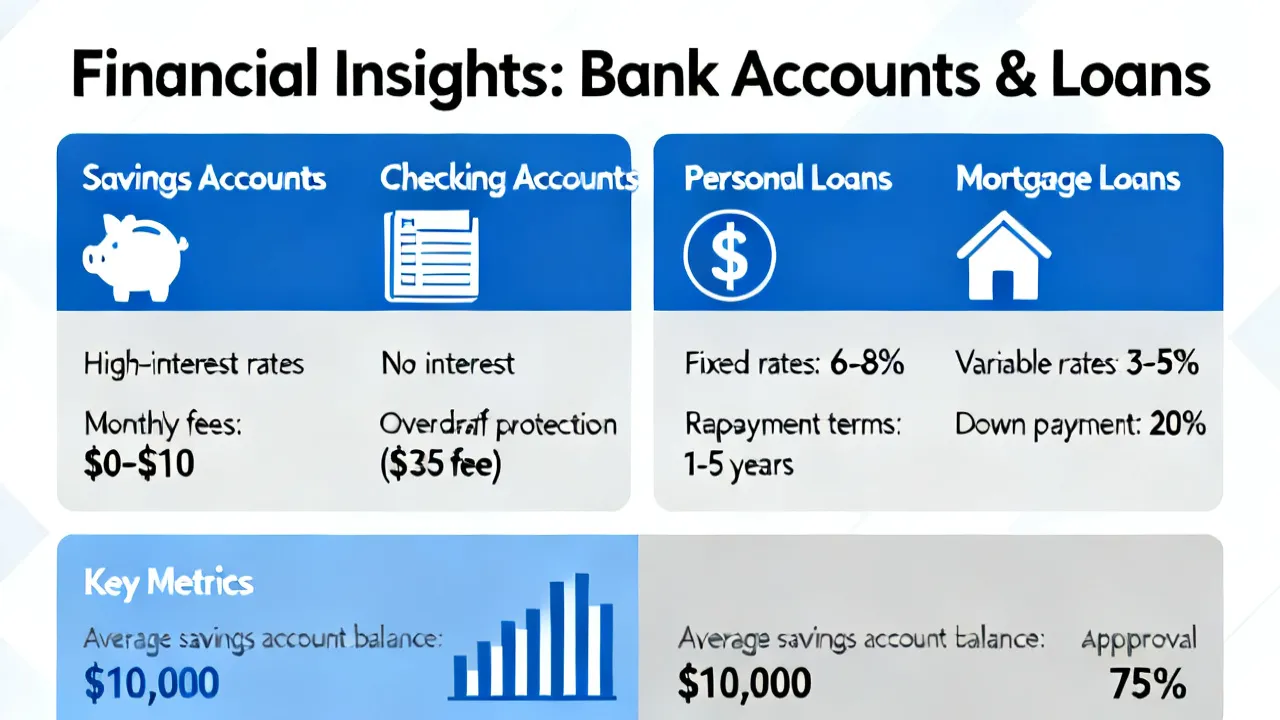

En el mundo financiero, los préstamos bancarios son sistemas comunes que facilitan a los individuos o empresas obtener fondos que no tienen disponibles de forma rápida. Estos préstamos son esenciales para la administración de las finanzas personales y empresariales, proporcionando apoyo en momentos clave, como la compra de una vivienda, la financiación de un negocio o la realización de inversiones importantes. A cambio de estos fondos, los prestatarios deben acordar un plan de reembolso que incluye intereses, según las condiciones establecidas por el prestamista. Esto significa que entender cómo funcionan los préstamos bancarios es fundamental para cualquier persona que desee navegar en el ámbito financiero con éxito.

Consideraciones Claves de los Préstamos Bancarios

Al evaluar un préstamo bancario, es vital considerar aspectos como la tasa de interés, el período de amortización y las condiciones del préstamo. La tasa de interés, que puede ser fija o variable, influye significativamente en la cantidad que se pagará durante la vida del préstamo. Por ejemplo, un préstamo con una tasa de interés fija asegura que los pagos mensuales permanecerán constantes, lo que puede ayudar en la planificación financiera a largo plazo. Mientras tanto, los préstamos de tasa variable pueden ofrecer pagos más bajos al principio, pero pueden aumentar con el tiempo, lo que podría complicar el presupuesto del prestatario.

Además de la tasa de interés, el período de amortización, que suele ser de 15 a 30 años para préstamos hipotecarios o de 3 a 5 años en préstamos personales, afecta la cantidad de pagos mensuales y la carga total de intereses. Un plazo más largo puede significar pagos mensuales más bajos, pero a menudo resulta en un costo total más alto debido a los intereses acumulados a lo largo del tiempo. Por lo tanto, los prestatarios deben encontrar un equilibrio entre lo que pueden permitirse pagar mensualmente y el costo total del préstamo.

Las condiciones del préstamo son igualmente importantes. Algunas instituciones pueden ofrecer condiciones más flexibles que otras. Esto incluye la posibilidad de realizar pagos anticipados sin penalizaciones o la opción de refinanciar el préstamo si las circunstancias financieras cambian. Cada uno de estos elementos juega un papel esencial en la decisión de tomar un préstamo y debe ser considerado cuidadosamente.

Cuentas Bancarias Online y Bonificaciones

Además de los préstamos, algunas instituciones financieras ofrecen cuentas bancarias online con atractivas bonificaciones por apertura. Estas bonificaciones son incentivos que los bancos ofrecen para atraer nuevos clientes y alentar el uso de sus servicios digitales. Las cuentas bancarias online suelen ofrecer tasas de interés más altas en comparación con las cuentas tradicionales debido a sus menores costos operativos. Esto puede ser beneficioso para los consumidores que buscan maximizar sus ahorros. También pueden incluir características como acceso a redes de cajeros automáticos, móviles y banca por Internet más seguras que facilitan las transacciones diarias.

Sin embargo, antes de abrir una cuenta, es crucial leer las condiciones de la bonificación. A menudo, los bancos establecen requisitos específicos que deben cumplirse para que el cliente pueda recibir la bonificación. A continuación, se presenta una tabla con ejemplos de diferentes bancos y los requisitos de bonificación:

| Banco | Requisito de Bonificación | Monto de la Bonificación |

|---|---|---|

| Bank of America | Depósito directo de al menos $2,000 en 90 días | $200 |

| Chase Bank | Un depósito directo de cualquier monto dentro de 90 días | $300 |

| Citibank | Dos depósitos directos sumando $6,000 o más en 90 días | $450 |

| Wells Fargo | Depósito directo total de $1,000 en 90 días | $300 |

| SoFi Bank | Depósito de $1,000 para $50 o $5,000 para $300 | $50-$300 |

| Capital One Bank | Uso de código PROMO REWARD250; dos depósitos de $500+ en 75 días | $250 |

Source: [www.xxx](www.xxx)

Pasos para Abrir una Cuenta y Obtener Bonificaciones

A continuación, se ofrece una guía paso a paso sobre cómo los clientes pueden abrir una cuenta y recibir las bonificaciones mencionadas:

- Visite el sitio web del banco: Acceda a la página correspondiente utilizando los enlaces proporcionados. Es recomendable hacerlo desde un dispositivo seguro y en una red confiable para proteger su información personal.

- Seleccione el tipo de cuenta: Elija la cuenta adecuada que cumpla con sus necesidades y los requisitos de bonificación. La mayoría de los bancos ofrecen distintos tipos de cuentas, incluyendo cuentas de ahorro, cuentas corrientes y cuentas que ofrecen recompensas. Evalúe cuál se ajusta mejor a su situación financiera.

- Complete el formulario de solicitud: Ingrese la información personal necesaria como es requerido por el banco. Esto generalmente incluye su nombre, dirección, número de identificación, y detalles del empleo. Asegúrese de que la información proporcionada sea correcta para evitar demoras en la solicitud.

- Configure los depósitos directos: Es clave configurar los depósitos directos de la manera especificada para ser elegible para la bonificación. Consulte con su empleador o las fuentes de ingreso para asegurarse de que los depósitos directos se realicen de acuerdo con los requisitos del banco.

- Siga las instrucciones adicionales: Algunos bancos tienen pasos o requisitos específicos que deben cumplirse para calificar para las bonificaciones. Si el banco requiere que verifique su identidad o proporcione cualquier otra documentación, asegúrese de cumplir con estos requisitos para evitar problemas con su cuenta.

FAQs

¿Qué son los préstamos bancarios? Los préstamos bancarios son acuerdos financieros donde un banco proporciona fondos a un individuo o negocio, que se reembolsan con intereses. Existen diferentes tipos de préstamos disponibles, incluidos préstamos personales, préstamos para automóviles, hipotecas y líneas de crédito, cada uno con sus propias características y términos.

¿Cómo determinan los bancos las tasas de interés de un préstamo? Las tasas de interés son determinadas por factores como la política del banco, las condiciones del mercado y el perfil de riesgo del prestatario. Los bancos evalúan la solidez financiera del prestatario, su historial crediticio y la cantidad del préstamo solicitado. A menudo, un mejor puntaje de crédito puede resultar en tasas de interés más bajas, mientras que un historial crediticio débil podría resultar en tasas más altas.

¿Las bonificaciones de cuenta están disponibles en todas las regiones? No, algunas bonificaciones pueden ser específicas de ciertas regiones y condiciones. Antes de abrir una cuenta, es útil investigar si otros bancos en su área ofrecen bonificaciones similares y qué requisitos específicos tienen. De esta manera, los consumidores pueden comparar ofertas y elegir la más beneficiosa.

¿Cuál es el proceso de aprobación para un préstamo bancario? El proceso de aprobación para un préstamo bancario puede variar significativamente entre instituciones, pero generalmente incluye la presentación de documentos que demuestren la solvencia financiera del prestatario, la evaluación del historial crediticio, y la evaluación de ingresos y deudas. El banco revisará esta información antes de tomar una decisión sobre la aprobación del préstamo.

¿Qué documentos necesito para solicitar un préstamo? Los documentos comunes requeridos para solicitar un préstamo pueden incluir comprobantes de ingresos (como recibos de pago o declaraciones de impuestos), identificaciones, información sobre activos y deudas, así como los detalles de la propiedad en caso de que esté solicitando una hipoteca. Asegúrese de tener toda la documentación necesaria para acelerar el proceso de aprobación.

Disclaimer: La información anterior proviene de recursos online y los datos son a partir de octubre de 2023. Esta información puede variar con el tiempo y por región. Se recomienda verificar los sitios web oficiales de los bancos o comunicarse con el servicio al cliente para obtener la información más actualizada antes de abrir una cuenta. Además, algunas recompensas pueden estar disponibles solo en regiones específicas o tener otras restricciones.

Referencias

Tipos de Préstamos Bancarios

Los préstamos bancarios pueden clasificarse en diversas categorías, cada una diseñada para satisfacer diferentes necesidades financieras. Por ejemplo:

- Préstamos Personales: Estos son préstamos no garantizados que los consumidores pueden utilizar para una variedad de propósitos, como financiar una boda, pagar deudas de tarjetas de crédito, o cubrir gastos inesperados. Debido a que no están respaldados por un activo, los requisitos de calificación pueden ser más estrictos, y las tasas de interés suelen ser más altas.

- Hipotecas: Estos son préstamos utilizados para financiar la compra de bienes raíces. Debido a que la propiedad actúa como garantía, las tasas de interés son generalmente más bajas que en los préstamos no garantizados. Las hipotecas pueden ser de tasa fija o variable y pueden tener diferentes períodos de amortización.

- Préstamos para Automóviles: Estos son préstamos garantizados diseñados específicamente para la compra de vehículos. El automóvil adquirido actúa como garantía, permitiendo a las instituciones financieras ofrecer tasas de interés competitivas. Estos préstamos generalmente tienen plazos de 3 a 7 años.

- Préstamos para Estudiantes: Estos son préstamos diseñados para ayudar a los estudiantes a cubrir el costo de su educación. Pueden ser subsidiados o no subsidiados y ofrecen plazos de pago que comienzan después de la graduación o durante el período de gracia. Las tasas de interés suelen ser más bajas para ayudar a los estudiantes a financiar su educación sin una carga excesiva.

Consejos para Seleccionar el Mejor Préstamo

Al seleccionar un préstamo, es importante no solo entender los básicos de la tasa de interés y los plazos, sino también hacer una investigación completa. Aquí hay algunos consejos para encontrar el préstamo que mejor se adapte a sus necesidades:

- Comparar Ofertas: No todas las instituciones financieras ofrecen las mismas condiciones o tasas. Compare ofertas de diferentes prestamistas y estudie cuidadosamente la letra pequeña. Asegúrese de entender todos los cargos y tasas incluidos.

- Revisar el Historial del Prestamista: Investigue la reputación del prestamista. Lee reseñas y busca comentarios de antiguos clientes para asegurarte de que estás tratando con una institución confiable. Las experiencias de otros prestatarios pueden ser indicativas de lo que puedes esperar.

- Consultar a un Asesor Financiero: Si no estás seguro de qué préstamo es el adecuado para ti, considera hablar con un asesor financiero. Ellos pueden ofrecer orientación basada en tu situación financiera personal y ayudarte a entender las implicaciones a largo plazo de asumir una deuda.

- Leer las Opiniones de Clientes: Las opiniones de clientes sobre la atención al cliente y el proceso de aplicación pueden ofrecer una buena idea de cómo será tu experiencia como prestatario. Investigar estas opiniones puede ayudarte a elegir un prestamista con el que te sientas cómodo.

- Considerar la Flexibilidad: Algunos préstamos permiten pagos anticipados sin penalización, lo cual puede ser beneficioso si tus circunstancias financieras cambian y deseas liquidar la deuda más rápido. Evalúa la flexibilidad del préstamo como parte de tu decisión.

Alternativas a los Préstamos Bancarios

Si bien los préstamos bancarios son una opción popular para financiar diversas necesidades, existen alternativas que pueden ser igualmente efectivas dependiendo de la situación. Algunas de estas alternativas incluyen:

- Préstamos entre Conseguidores: Este tipo de préstamo implica que una persona preste dinero a otra, fuera del sistema bancario. Los términos pueden ser más flexibles que en un banco, pero es crucial tratar estos acuerdos con precaución y formalizar los términos por escrito.

- Financiamiento Colectivo: Plataformas de financiamiento colectivo que permiten a las personas solicitar pequeñas cantidades de dinero de un grupo de prestamistas. Es una opción popular para emprendedores o proyectos creativos.

- Créditos de Consumo: Tarjetas de crédito o líneas de crédito de consumo pueden servir para financiar compras, pero deben usarse con precaución debido a tasas de interés más altas que un préstamo personal típico.

- Préstamos de Día de Pago: Aunque son fáciles de obtener, estos préstamos suelen tener tasas de interés exorbitantes y son generalmente desaconsejados a menos que sea una emergencia, ya que pueden llevar a un ciclo de endeudamiento.

La clave al considerar alternativas es analizar los costes, tasas de interés y términos asociados a cada opción, y cómo se alinean con tus necesidades y capacidad de reembolso.

Consideración de las Consecuencias a Largo Plazo

Es fundamental también considerar las consecuencias a largo plazo antes de asumir cualquier tipo de préstamo. Tomando en cuenta el costo total de la deuda y su impacto en tus finanzas futuras, asegúrate de que el préstamo que tomes no afecte negativamente tu capacidad de ahorro o inversión en el futuro.

Antes de firmar un contrato de préstamo, hazte preguntas críticas, tales como: ¿Podré realizar estos pagos cada mes sin comprometer mi estabilidad financiera? ¿Este préstamo me permitirá cumplir con mis metas a largo plazo y mejorar mi situación económica? ¿Estoy consciente de cómo este préstamo afectará mi puntaje de crédito?

Aspectos Legales y Reglamentarios en Préstamos Bancarios

Los préstamos bancarios están regulados por diversas leyes y regulaciones que buscan proteger a los prestatarios de prácticas abusivas. Es esencial que los prestatarios sean conscientes de sus derechos al tomar un préstamo. Algunos aspectos a considerar son:

- Divulgación de Términos: Las leyes exigen que los prestamistas proporcionen información clara sobre los términos del préstamo, incluidas las tasas de interés, los cargos aplicables y el calendario de pagos. Esto permite a los prestatarios tomar decisiones informadas.

- Protecciones contra la Discriminación: La Ley de Igualdad de Oportunidades de Crédito prohíbe a los prestamistas discriminar en función de raza, color, religión, origen nacional, sexo, estado civil o edad. Así, los prestatarios tienen derecho a recibir un tratamiento justo durante el proceso de préstamo.

- Proceso de Reclamación: Si los prestatarios sienten que han sido tratados injustamente o han sido objeto de prácticas engañosas, tienen derecho a presentar reclamaciones ante las organizaciones reguladoras correspondientes. Conocer este proceso puede ayudar a los prestatarios a protegerse.

- Consultas sobre Deuda: Existen organizaciones que ofrecen asesoramiento sobre la gestión de deudas y pueden ser de gran ayuda para los prestatarios que enfrentan dificultades con sus obligaciones. Estas organizaciones suelen asesorar sobre la consolidación de deudas, la gestión de pagos y la planificación financiera.

La educación financiera es la clave para navegar en el mundo de los préstamos bancarios. Conocer tus derechos y las opciones disponibles te permitirá tomar decisiones más informadas y evitar caer en trampas financieras que puedan resultar dañinas a largo plazo.