Comprensión de los Préstamos Bancarios

Este artículo ofrece una guía integral sobre los préstamos bancarios, analizando cómo funcionan y sus beneficios potenciales. Los préstamos bancarios son herramientas financieras esenciales que permiten a individuos y empresas obtener recursos monetarios para diversas necesidades, desde la compra de bienes hasta la expansión de negocios. Comprender estos productos financieros es vital para tomar decisiones económicas informadas.

Introducción a los Préstamos Bancarios

Los préstamos bancarios son instrumentos financieros vitales que facilitan el acceso al capital necesario para diversas actividades, desde adquirir una vivienda hasta fomentar el crecimiento de un negocio. A lo largo de este artículo, analizaremos el funcionamiento, los beneficios y los desafíos asociados a los préstamos bancarios para proporcionar una comprensión completa de este concepto financiero fundamental.

Funcionamiento de los Préstamos Bancarios

Un préstamo bancario, en esencia, es una cantidad de dinero que un banco presta a un cliente con la promesa de devolución en un periodo futuro junto con los intereses aplicados. La tasa de interés y las condiciones del préstamo varían significativamente según el tipo de préstamo, el perfil crediticio del prestatario y las políticas del banco. A la hora de ofrecer un préstamo, los bancos evalúan varios criterios. Estos incluyen el historial crediticio del solicitante, que refleja cómo han manejado el crédito en el pasado, y su capacidad de pago, determinada por sus ingresos y deudas existentes.

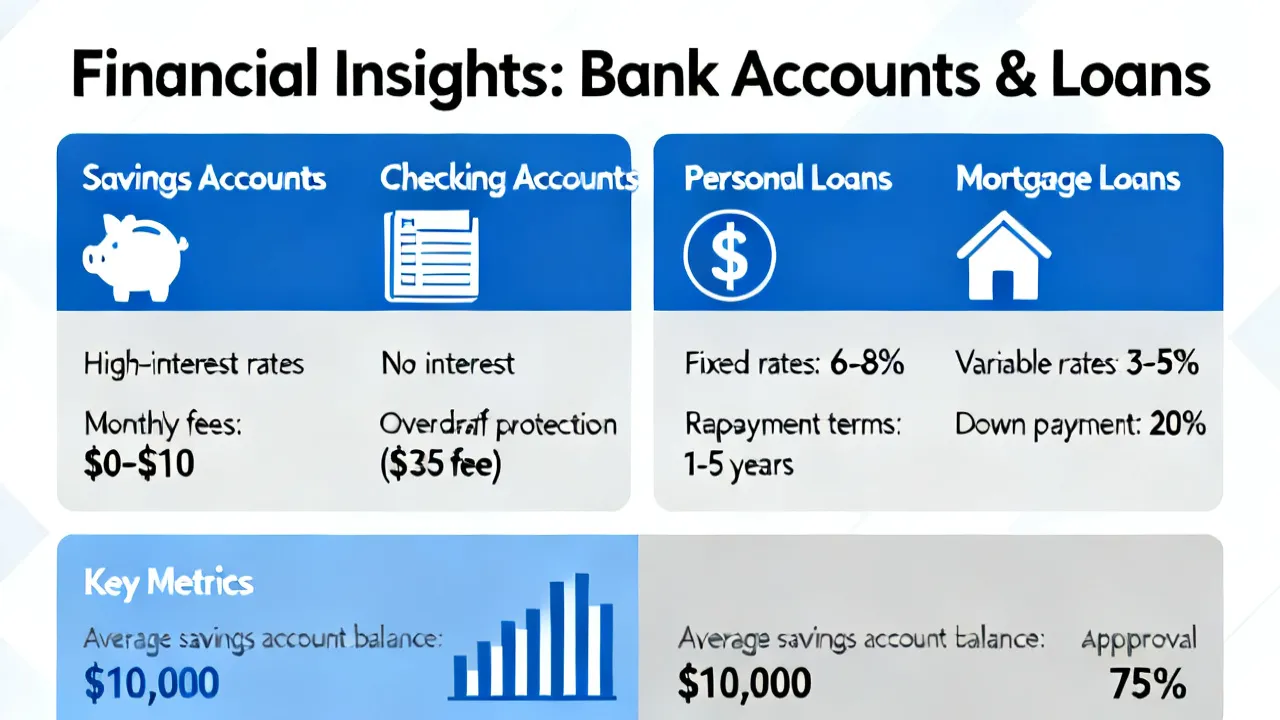

Tipos Comunes de Préstamos Bancarios

Existen varios tipos de préstamos bancarios, cada uno diseñado para satisfacer necesidades financieras específicas:

- Préstamos Personales: Utilizados principalmente para gastos personales urgentes, como reparaciones domésticas, consolidación de deuda o incluso viajes. Estos préstamos suelen ser no garantizados, lo que significa que no requieren colateral, pero, a cambio, pueden tener tasas de interés más altas.

- Hipotecas: Financiación destinada a la compra de inmuebles. Dado que los préstamos hipotecarios son a largo plazo y suelen involucrar sumas significativas de dinero, las condiciones son más estrictas, y la propiedad adquirida actúa como colateral del préstamo.

- Préstamos Comerciales: Disponibles para empresas que requieren capital para la expansión, para la compra de equipos o para gestionar flujo de caja. Este tipo de préstamo varía según el tipo de negocio, sus necesidades financieras y su estabilidad crediticia.

- Préstamos Estudiantiles: Diseñados para cubrir los gastos de educación. Estos préstamos pueden ser otorgados por el gobierno o por instituciones privadas, y a menudo vienen con condiciones especiales, como tasas de interés más bajas o períodos de gracia.

- Préstamos para Automóviles: Ofrecen financiamiento específico para la compra de vehículos. A menudo, los coches adquieren un valor colateral, lo que permite que estos préstamos tengan tasas de interés relativamente bajas.

Comparación de Ofertas Bancarias en Estados Unidos

Al seleccionar un banco para abrir una cuenta corriente, es recomendable considerar las ofertas de bonos que varias entidades ofrecen para atraer nuevos clientes. A continuación, se presenta una comparación de las principales ofertas;

| Banco | Tipo de Cuenta | Requisito para el Bono | Monto del Bono |

|---|---|---|---|

| Bank of America | Personal Checking Account | Depositar al menos $2,000 en 90 días | $200 |

| Chase Bank | Total Checking Account | Realizar un depósito directo en 90 días | $300 |

| Citibank | Regular Checking Account | Realizar dos depósitos directos de $6,000 o más en 90 días | $450 |

| Wells Fargo | Everyday Checking Account | Depositar $1,000 en 90 días | $300 |

| SoFi Bank | Checking and Savings Account | Depositar $1,000 para un bono de $50 o $5,000 para un bono de $300 en depósitos directos | $50-$300 |

| Capital One Bank | 360 Checking Account | Utilizar el código REWARD250 y hacer dos depósitos directos de $500+ en 75 días | $250 |

Las fuentes de información adicional y acceso a la aplicación se encuentran en los sitios web oficiales de los bancos mencionados.

Pasos para Obtener Bonos al Abrir una Cuenta

Para aprovechar estas ofertas de bonos, siga estos pasos:

- Seleccione el banco que top se adapte a sus necesidades financieras personales.

- Visite el sitio web del banco y revise los términos y condiciones para el bono.

- Asegúrese de cumplir con los requisitos, como las cantidades de los depósitos directos dentro del período especificado.

- Complete el proceso de solicitud online y espere la confirmación del banco.

- Recuerde llevar un registro de sus transacciones y estados de cuenta para garantizar que cumpla con los requisitos del bono dentro del periodo requerido.

Beneficios y Riesgos de los Préstamos Bancarios

Optar por un préstamo bancario tiene beneficios significativos, como la posibilidad de financiar proyectos que de otra manera serían inaccesibles. Estos beneficios incluyen la adquisición de bienes duraderos, la financiación de estudios o la inversión en un negocio. Por ejemplo, un préstamo hipotecario puede facilitar la compra de una vivienda, lo que a menudo es uno de los mayores objetivos financieros de una persona.

Sin embargo, también conlleva riesgos, como el endeudamiento excesivo y el impacto potencial en la calificación crediticia del prestatario. La falta de pago de un préstamo puede llevar a la acumulación de intereses, cargos por mora y, en casos extremos, a la ejecución hipotecaria o a la bancarrota.

Es fundamental entender el costo total del préstamo, que incluye no solo los intereses, sino también las posibles tarifas que el banco pueda cargar. Comparar ofertas de distintos bancos puede ayudar a identificar la opción más favorable en términos de costo y condiciones. También es importante revisar las tasas de interés, que varían según el tipo de préstamo y la situación económica vigente.

Encontrar un balance adecuado entre la necesidad de capital y la capacidad de pago es esencial. Esto implica no solo evaluar sus ingresos actuales, sino también considerar posibilidad de cambios en su situación financiera futura. Por ejemplo, si está considerando un préstamo para estudios, evalúe su proyección de ingresos después de graduarse para asegurarse de que podrá manejar los pagos del préstamo.

FAQs sobre Préstamos Bancarios

- ¿Qué documentos necesito para solicitar un préstamo bancario?

Normalmente, se requiere identificación oficial, comprobante de ingresos y, en algunos casos, colaterales. Esto puede incluir documentos como recibos de pago, declaraciones de impuestos o contratos de propiedades en caso de un préstamo garantizado. - ¿Cómo afecta un préstamo mi puntaje de crédito?

Un préstamo puede aumentar el puntaje si se gestiona de manera responsable, haciendo pagos a tiempo y manteniendo un saldo adecuado. Sin embargo, pagos atrasados o incumplimientos pueden perjudicarlo permanentemente, afectando su acceso a futuros créditos. - ¿Es posible renegociar los términos de un préstamo bancario?

En ocasiones es posible, a menudo dependiendo del historial de pago y la relación con el banco. Si enfrenta dificultades financieras, es recomendable comunicarse con su banco lo antes posible para discutir opciones de modificación de su préstamo. - ¿Qué es un préstamo garantizado frente a un no garantizado?

Un préstamo garantizado está respaldado por un colateral, como una casa en una hipoteca o un coche en un préstamo para automóviles, lo que significa que el prestamista puede reclamar el activo en caso de incumplimiento. En contraste, un préstamo no garantizado no requiere colateral, pero puede tener tasas de interés más altas debido al mayor riesgo para el prestamista. - ¿Cuáles son las consecuencias de no pagar un préstamo a tiempo?

La falta de pago puede llevar a cargos por mora, una baja en la calificación crediticia y, en última instancia, al incumplimiento. Este último puede resultar en la pérdida de bienes que actuaban como garantía en un préstamo garantizado, o en acciones legales en el caso de préstamos no garantizados.

Consejos para Manejar Préstamos Bancarios

El manejo de préstamos bancarios requiere de una estrategia cuidadosa para evitar problemas financieros. Aquí algunos consejos:

- Elabore un presupuesto: Planifique sus ingresos y gastos mensuales, asegurándose de incluir los pagos del préstamo. Esto le ayudará a mantener un control sobre sus finanzas y evitar retrasos en los pagos.

- Establezca recordatorios de pagos: Utilice aplicaciones o calendarios para programar los pagos de su préstamo, evitando así la acumulación de intereses adicionales por retrasos.

- Ahorre para pagos anticipados: Si tiene la capacidad, considere hacer pagos anticipados en su préstamo. Esto puede reducir el interés que pagará a lo largo del tiempo y acortar la duración del préstamo.

- Considere la refinanciación: Si las tasas de interés han bajado o si su situación financiera ha mejorado, la refinanciación de su préstamo a menudo puede llevar a pagos mensuales más bajos o ahorros significativos en intereses a largo plazo.

Conclusión

Los préstamos bancarios son herramientas financieras poderosas que pueden ofrecer un acceso significativo al capital. Sin embargo, requieren un manejo cuidadoso y consideración de los riesgos involucrados. Al explorar las diferentes opciones de préstamos, es vital considerar tanto los beneficios potenciales como los riesgos involucrados. Además, las ofertas de bonos de los bancos pueden proporcionar un incentivo valioso para elegir una entidad bancaria específica, facilitando así el proceso de apertura de una nueva cuenta.

Disclaimer: La información anterior se basa en recursos en línea con datos actuales a octubre de 2023. Estos datos pueden variar con el tiempo y según la región. Se recomienda visitar los sitios web oficiales de los bancos o contactar a servicio al cliente para obtener la información más actualizada antes de abrir una cuenta. Además, algunas recompensas pueden estar disponibles solo en regiones específicas o tener otras restricciones.

Referencias

Para más información, visite los sitios oficiales de los bancos listados:

Reflexiones Finales sobre Préstamos Bancarios

Los préstamos bancarios son una herramienta financiera de gran importancia. No solo permiten a las personas y empresas obtener recursos en momentos críticos, sino que también contribuyen al desarrollo económico de una sociedad. Al utilizar los préstamos de manera responsable, los prestatarios pueden lograr sus objetivos, ya sea adquirir una propiedad, realizar una inversión o financiar su educación. Sin embargo, el acceso al crédito conlleva una responsabilidad que no debe tomarse a la ligera. Es fundamental informarse y tomar decisiones financieras informadas para asegurar un futuro financiero saludable.

Recursos Adicionales sobre Finanzas Personales

Para aquellos interesados en aprender más sobre la gestión de préstamos y la planificación financiera, existen numerosos recursos disponibles:

- Consejo de Educación Financiera: Este sitio ofrece herramientas y consejos prácticos sobre cómo manejar las finanzas personales y comprender mejor el crédito.

- Asociación Nacional de Consejeros Financieros: Proporciona orientación y asesoramiento gratuito sobre planificación financiera y gestión de deudas.

- Libros sobre Finanzas Personales: Libros como 'El Hombre Más Rico de Babilonia' y 'Los Secretos de la Mente Millonaria' ofrecen lecciones atemporales sobre la creación de riqueza y la gestión financiera.

La Importancia de la Educación Financiera

La educación financiera es esencial para tomar decisiones informadas sobre préstamos bancarios y planificación financiera en general. Conocimientos sobre tasas de interés, el funcionamiento del crédito, y cómo los préstamos afectan su situación financiera pueden tener un impacto significativo en la vida de una persona. La falta de educación financiera puede llevar a decisiones perjudiciales, como tomar préstamos con tasas de interés excesivas o incumplir con pagos por no entender las obligaciones contractuales.

El desarrollo de habilidades financieras puede comenzar desde una edad temprana y debe incluir temas como la creación de un presupuesto, la importancia del ahorro y cómo funcionan los diferentes productos financieros. Además, muchos colegios y universidades ahora ofrecen cursos de educación financiera que pueden ayudar a preparar a los estudiantes para el mundo financiero que enfrentarán en el futuro.

¿Cómo las Crises Económicas Afectan a los Préstamos?

Las crisis económicas tienen un efecto considerable en los préstamos bancarios. Durante períodos de recesión, los bancos tienden a ser más cautelosos al otorgar préstamos, lo que puede resultar en condiciones más estrictas para los prestatarios. Las tasas de interés pueden aumentar, y los requisitos de crédito pueden volverse más exigentes.

Además, las crisis económicas a menudo conducen al aumento de la morosidad, lo que significa que más prestatarios luchan por realizar sus pagos. Esto, a su vez, puede llevar a pérdidas significativas para las instituciones financieras y generar una contracción en el crédito. Entender cómo los ciclos económicos afectan el financiamiento puede ayudar a los prestatarios a navegar mejor por estas condiciones volátiles y prepararse para futuras eventualidades.

El Futuro de los Préstamos Bancarios

A medida que las tecnologías avanzan, el futuro de los préstamos bancarios también está evolucionando. La digitalización ha facilitado la obtención de préstamos, con plataformas en línea que permiten a los solicitantes comparar ofertas y completar procesos de solicitud de manera más rápida y eficiente. Estos avances tecnológicos pueden hacer que el crédito sea más accesible para una mayor cantidad de personas, aunque también plantean desafíos en términos de privacidad y seguridad.

Asimismo, el auge de las criptomonedas y las finanzas descentralizadas (DeFi) puede alterar cómo se perciben y utilizan los préstamos en el futuro. Por ejemplo, algunas plataformas permiten a los usuarios prestar y pedir prestado sin la necesidad de intermediarios tradicionales. A medida que estas tendencias continúan, es probable que los consumidores deban adaptarse y aprender a navegar en un panorama financiero en constante cambio.

Conclusión Final

Los préstamos bancarios son instrumentos complejos que ofrecen tanto oportunidades como desafíos. Comprender su funcionamiento, los tipos disponibles, y cómo la economía puede influir en su acceso es crucial para cualquier persona que busque tomar decisiones financieras smart. Al educarse sobre estas cuestiones y mantenerse informado sobre las condiciones del mercado, los prestatarios pueden aprovechar mejor las oportunidades que se presentan y gestionar sus finanzas de manera eficiente y responsable.