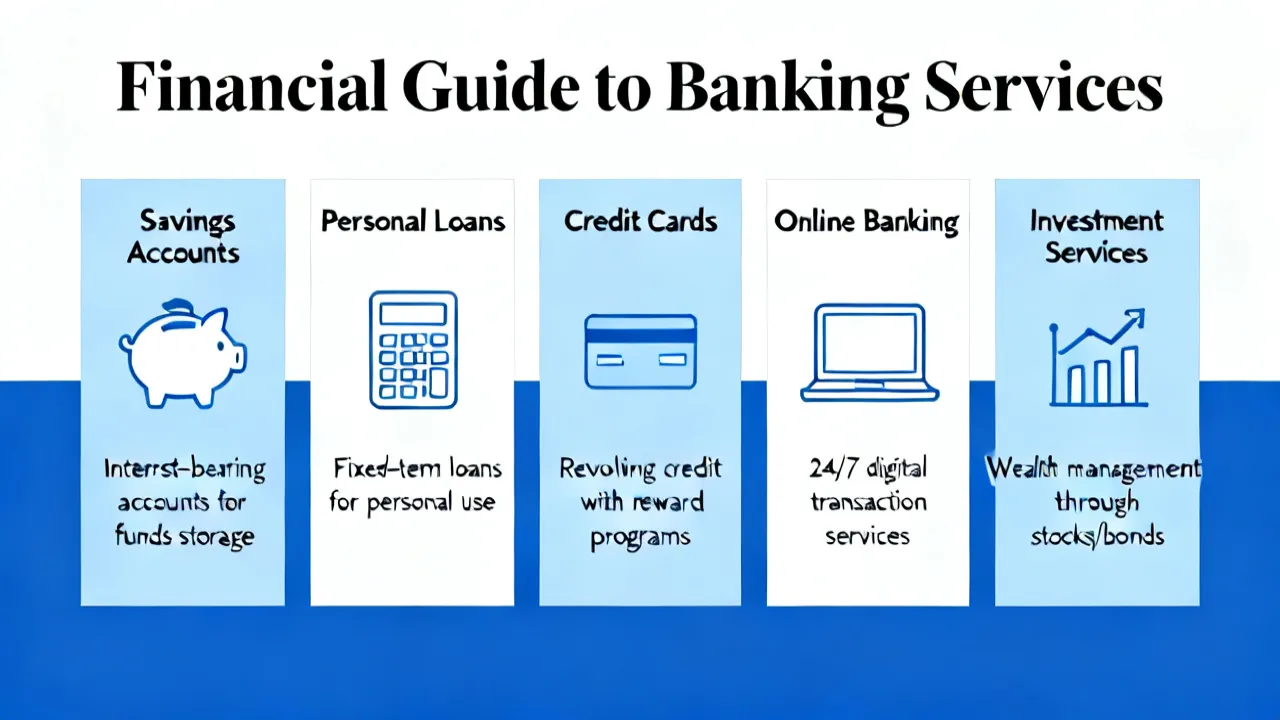

Comprendiendo los Préstamos Bancarios

Esta guía explora los préstamos bancarios, fundamentales en finanzas personales y empresariales, y analiza cuánto varían entre bancas. Los préstamos bancarios son acuerdos donde una entidad financiera presta dinero bajo términos acordados, incluyendo tasas de interés, plazos y políticas de pago. Estas transacciones fomentan la economía al facilitar el acceso al capital necesario para consumo o inversión.

Introducción a los Préstamos Bancarios

Los préstamos bancarios son instrumentos financieros esenciales para el funcionamiento de la economía moderna. Comprenden acuerdos entre un prestatario y un banco, donde se concede una cantidad de dinero bajo términos y condiciones específicas, incluidos la tasa de interés, el periodo de devolución y el modo de pago. Esto facilita tanto a individuos como a empresas lograr metas financieras que, de otro modo, serían difíciles de alcanzar. Al otorgar préstamos, los bancos no solo ayudan a sus clientes a satisfacer necesidades inmediatas, sino que también impulsan el crecimiento económico al aumentar el poder de compra y fomentar la inversión.

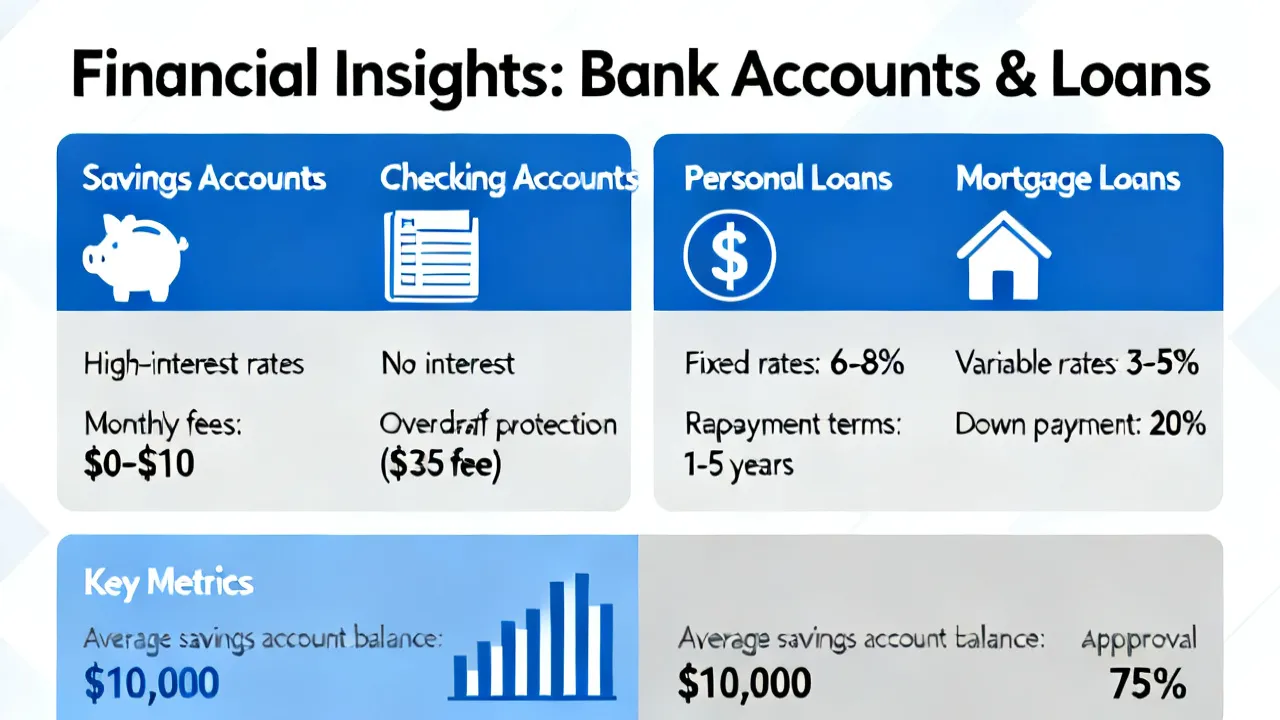

Tipos Comunes de Préstamos Bancarios

En el ámbito financiero, los préstamos bancarios se dividen principalmente en préstamos personales, hipotecarios, y para negocios. Cada uno de estos tipos está diseñado para propósitos específicos y con términos que se ajustan según las necesidades del prestatario y el perfil de riesgo que presente.

Préstamos Personales

Los préstamos personales son tal vez el tipo más común y pueden ser utilizados para una variedad de propósitos: desde financiar una boda, adquirir un automóvil, hasta consolidar deudas. Estos préstamos generalmente tienen tasas de interés más altas que las hipotecas, ya que suelen no estar garantizados, es decir, no requieren que el prestatario ofrezca un activo como garantía.

Préstamos Hipotecarios

Los préstamos hipotecarios son específicamente para la compra de bienes raíces. Estos préstamos son a largo plazo, con plazos que varían entre 15 y 30 años. La propiedad adquirida actúa como garantía del préstamo, lo que significa que el banco puede recuperar el dinero mediante la ejecución de la hipoteca si el prestatario no cumple con los pagos. Existen diversas modalidades de hipotecas, como tasas de interés fijas y variables, que se ajustan a las distintas necesidades de los prestatarios.

Préstamos para Negocios

Los préstamos para negocios son cruciales para el crecimiento y la expansión de empresas de todos los tamaños. Estos préstamos pueden utilizarse para financiar la compra de equipos, la expansión del local o la adquisición de inventario. Las condiciones para estos préstamos varían significativamente, dependiendo del tipo de negocio, su tamaño, y la salud financiera del mismo. Muchas veces, los prestamistas también analizan el plan de negocio del solicitante antes de otorgar el préstamo.

Análisis Comparativo de Cuentas Bancarias con Bonificación

| Banco | Tipo de Cuenta | Condiciones de Bonificación | Monto de Bonificación |

|---|---|---|---|

| Bank of America | Cuenta de Cheques Personal | Depósito de al menos $2,000 en 90 días | $200 |

| Chase Bank | Total Checking Account | Un depósito directo de cualquier monto en 90 días | $300 |

| Citibank | Regular Checking Account | Dos depósitos directos de $6,000 totales en 90 días | $450 |

| Wells Fargo | Everyday Checking Account | Depósitos de $1,000 en 90 días | $300 |

| SoFi Bank | Checking and Savings Account | Depósito de $1,000 para $50 o $5,000 para $300 | $50-$300 |

| Capital One Bank | 360 Checking Account | Depósitos de dos veces $500+ con código promocional en 75 días | $250 |

Fuente: Verifique los términos actualizados directamente en los sitios web oficiales: Bank of America, Chase Bank, Citibank, Wells Fargo, SoFi Bank, Capital One Bank.

Guía para Obteniendo Bonificaciones en Cuentas Bancarias

Obtener bonificaciones por apertura de cuentas bancarias implica seguir varios pasos cuidadosamente:

- Revise las Condiciones: Cada banco establece requisitos específicos. Por ejemplo, Bank of America requiere un depósito determinado en 90 días para recibir la bonificación de $200.

- Realice los Depósitos Directos: Asegúrese de que los depósitos directos cumplan los montos requeridos dentro del plazo. Es crucial llevar un control de sus ingresos para facilitar el cumplimiento de esta condición.

- Cumpla con las Condiciones Promocionales: Algunos bancos, como Capital One, ofrecen códigos promocionales que deben ser usados al realizar ciertos depósitos. Ser minucioso en entender cómo funcionan estos códigos puede maximizar sus oportunidades de obtener bonificaciones.

- Monitoree su Progreso: Es recomendable seguir de cerca el progreso hacia la obtención de la bonificación, de modo que pueda asegurarse de cumplir con todos los requisitos a tiempo.

- Considere el Tiempo y el Esfuerzo: Las bonificaciones no siempre valen el tiempo y el esfuerzo invertidos. Haga un análisis de costo-beneficio antes de comprometerse a abrir múltiples cuentas solo por bonificaciones.

FAQs sobre Préstamos Bancarios

¿Qué documentación se requiere para un préstamo bancario? Generalmente, se necesita una identificación válida, comprobante de ingresos y de residencia, además de cualquier documento solicitado por el banco. Algunos bancos pueden solicitar información adicional o comprobantes específicos según el tipo de préstamo y el monto solicitado.

¿Los bancos tienen opciones flexibles de pago para préstamos? Sí, muchos bancos ofrecen opciones personalizadas según el perfil financiero del prestatario. Por ejemplo, algunos bancos permiten reestructuraciones de la deuda o períodos de gracia si el prestatario enfrenta dificultades económicas temporales.

¿Cuánto tiempo tarda en procesarse un préstamo bancario? El tiempo puede variar considerablemente dependiendo del tipo de préstamo y de la institución. Los préstamos personales suelen ser procesados más rápidamente, a veces en el mismo día, mientras que los préstamos hipotecarios pueden tardar varias semanas debido al análisis exhaustivo de la propiedad y del perfil del prestatario.

¿Puedo obtener un préstamo si tengo mal crédito? Sí, algunos bancos y cooperativas de crédito ofrecen préstamos para personas con mal crédito, sin embargo, es probable que las tasas de interés sean más altas, y los montos ofrecidos sean menores. Además, hay opciones de prestamistas alternativos que pueden considerar su situación financiera de forma más holística.

¿Qué ocurre si no puedo pagar mi préstamo? Si no puede realizar un pago a tiempo, es crucial comunicarse con el banco de inmediato. Muchos ofrecen opciones para manejar problemas temporales, como períodos de gracia o reestructuración de préstamos, que pueden ayudarle a evitar consecuencias más serias como la ejecución hipotecaria o el embargo.

Conclusión

Al considerar la apertura de una nueva cuenta bancaria o la obtención de un préstamo, es fundamental comprender los términos y condiciones adjuntos. Los bancos no solo ofrecen acceso al capital necesario, sino que también proporcionan incentivos atractivos que quizás puedan topar significativamente sus finanzas personales si se aprovechan adecuadamente. Un mejor manejo de los préstamos y cuentas bancarias puede llevar a una mejor salud financiera y un mayor grado de libertad económica.

Además, es importante ser consciente de los riesgos que implican tanto los préstamos como la obtención de bonificaciones en cuentas bancarias. Con un enfoque disciplinado y una evaluación regular de su situación financiera, los prestatarios e inversores pueden maximizar las ventajas que ofrecen los bancos y mantener un enfoque responsable hacia el manejo del dinero.

Descargo de Responsabilidad: La información proporcionada proviene de recursos en línea y la data es a partir de octubre de 2023. Los datos pueden variar con el tiempo y según la región. Se recomienda verificar los detalles más recientes en los sitios oficiales de cada banco o contactando con servicio al cliente antes de abrir una cuenta. Algunos beneficios pueden estar disponibles únicamente en regiones específicas o sujetos a restricciones adicionales.

Referencias: Bank of America, Chase Bank, Citibank, Wells Fargo, SoFi Bank, Capital One Bank.

El Impacto de los Préstamos en la Economía

Es importante señalar que los préstamos bancarios tienen repercusiones significativas en la economía general. La capacidad de acceder al crédito no solo afecta a los individuos a nivel personal, sino que también tiene impactos en las tasas de desempleo, el crecimiento del PIB y hasta en la estabilidad de precios. Cuando los bancos prestan dinero, están inyectando liquidez en la economía, lo que a su vez estimula la inversión y el consumo. Esto genera un efecto multiplicador que beneficia a toda la comunidad.

Préstamos y Educación Financiera

La educación financiera juega un papel crucial en la manera en que los prestatarios interactúan con los productos financieros, incluidos los préstamos bancarios. Con un mejor entendimiento de cómo funcionan las tasas de interés, los plazos y las condiciones de pago, los consumidores están mejor equipados para tomar decisiones informadas. La falta de educación financiera puede llevar a errores costosos y a ciclos de deuda que pueden ser difíciles de romper.

Además, con el crecimiento de plataformas en línea y aplicaciones que ofrecen servicios educativos, nunca ha sido más fácil para los prestatarios acceder a información que les ayude a comprender mejor sus opciones de crédito. Los programas comunitarios, los talleres en línea y los recursos de educación financiera son fundamentales para empoderar a los consumidores y mejorar sus habilidades de manejo financiero.

Innovaciones en el Sector Bancario

El sector bancario ha estado experimentando transformaciones significativas en los últimos años, impulsadas por la tecnología y la digitalización. Hoy en día, los consumidores tienen acceso a una amplia variedad de productos financieros a través de plataformas en línea y aplicaciones móviles que permiten gestionar las finanzas de manera más eficiente. Estas innovaciones no solo facilitan el acceso al crédito, sino que también ofrecen herramientas para la gestión de la deuda y planificación financiera.

Las fintechs, empresas de tecnología financiera que proporcionan soluciones innovadoras, han revolucionado el acceso a préstamos. Con procesos simplificados de solicitud y aprobación, así como criterios más flexibles, estas empresas están ofreciendo competencia a los bancos tradicionales, brindando opciones alternativas para quienes buscan financiamiento. Por ejemplo, muchas plataformas de fintech utilizan algoritmos avanzados para analizar la solvencia crediticia de un prestatario de una manera diferente a la que lo haría un banco tradicional, lo que puede resultar en tasas de interés más competitivas o condiciones de préstamos más favorables.

Consideraciones Finales sobre Préstamos y Cuentas Bancarias

Al final del día, tomar decisiones financieras informadas es crucial para asegurar un futuro estable y seguro. La combinación de una buena educación financiera, la evaluación de las opciones de préstamos y la comprensión de las condiciones de las cuentas bancarias puede tener un profundo impacto en su bienestar económico. Aprovechar los recursos disponibles, desde consultas con asesores financieros hasta plataformas digitales, puede marcar la diferencia entre el éxito y el fracaso financiero a largo plazo.

Por lo tanto, si bien los préstamos bancarios son herramientas poderosas, es esencial utilizarlos con prudencia y responsabilidad. Ser consciente de sus capacidades y limitaciones, y evaluar continuamente sus necesidades y objetivos financieros puede ayudar a maximizar los beneficios de estas herramientas en su vida cotidiana y su futuro financiero.